2024.04.30 - [세법을 공부해보자] - 업무무관자산 및 가지급금 등 관련 이자 손금불산입

업무무관자산 및 가지급금 등 관련 이자 손금불산입

2024.04.29 - [세법을 공부해보자] - 업무무관자산 개념 및 특수관계인에 대한 업무무관 가지급금의 범위 업무무관자산 개념 및 특수관계인에 대한 업무무관 가지급금의 범위업무무관자산1) 업무

sms0001.com

2024.04.13 - [세법을 공부해보자] - [법인세 과세대상과 납세의무자] 분류, 소득처분, 법인세율 개정 등

[법인세 과세대상과 납세의무자] 분류, 소득처분, 법인세율 개정 등

[목차] 1. 법인세의 의의 2. 법인세 납세의무자(법인의 종류) 3. 법인세 과세대상 4. 납세의무자 분류에 따른 과세소득의 범위 1. 법인세의 의의 법인세(Corporate income tax) : 법인이 얻은 소득에 대하

sms0001.com

업무용승용차 관련비용 손금불산입 목적

고가의 승용차를 회사 명의로 구입하거나 임차하여 사적인 용도로 사용하면서 승용차의 감가상각비와 임차료는 물론 유지비와 관리비를 비용으로 처리하여 세금을 탈루하는 일이 많아 고가 업무용승용차의 사적사용을 제한하고자 법인세법에서는 업무용승용차 관련비용의 손금불산입 특례 규정을 두고 있다.

업무용 승용차의 범위

[ 적용대상 ]

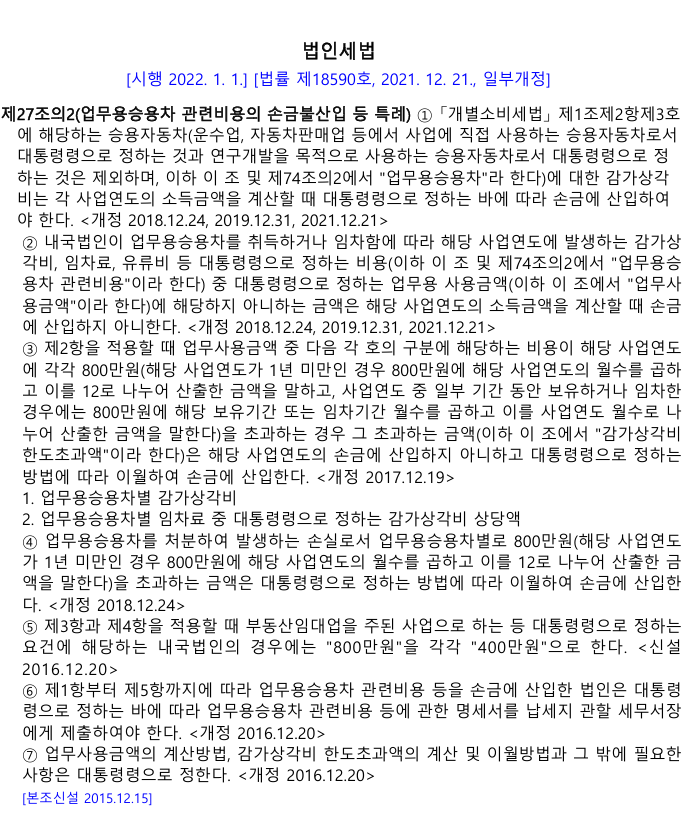

업무용승용차란 법인이 취득하거나 임차(리스를 포함한다)한 개별소비세법 제1조 제2항 제3호에 해당하는 승용자동차를 말한다 (법법 §27의 2①).

[예시]

| 차량회사 | 명칭 | 차종 | 정원(명) | 경차여부 | 업무용승용차 여부 |

| 현대 | 갤로퍼 | 승용 | 5, 6 | o | |

| 갤로퍼-밴 | 화물 | 2 | x | ||

| 그레이스-미니버스 | 승용,승합 | 9, 12 | x | ||

| 그레이스-밴 | 화물 | 3, 6 | x | ||

| 베라크루즈 | 승용 | 7 | o | ||

| 산타모 | 승용 | 5, 6, 7 | o | ||

| 산타모 | 승용 | 9 | x | ||

| 산타페 | 승용 | 7 | o | ||

| 스타렉스 | 승용 | 7 | o | ||

| 스타렉스 | 승용 | 9 | x | ||

| 스타렉스-밴 | 화물 | 6 | x | ||

| 아토스 | 승용 | 4 | 경차 | x | |

| 테라칸 | 승용 | 7 | o | ||

| 투싼 | 승용 | 5 | o | ||

| 트라제XG | 승용 | 7 | o | ||

| 트라제XG | 승용 | 9 | x | ||

| 포타 | 화물 | 3 | x | ||

| 베르나,엑센트,엑셀 아반떼, I30, 엘란트라 쏘나타(YF,NF,EF), 쏘나타2 마르샤, 에쿠스, 제네시스 그랜져, 다이너스티, 제네시스쿠페, 투스카니, 티뷰론, 스쿠프 |

승용 | 4, 5 | o | ||

| 기아 | 레토나, 록스타 | 승용 | 5 | o | |

| 레토나-밴, 모닝-밴 | 화물 | 2 | x | ||

| 모닝 | 승용 | 5 | 경차 | x | |

| 모하비 | 승용 | 5 | o | ||

| 비스토 | 승용 | 5 | 경차 | x | |

| 쏘렌토 | 승용 | 7 | o | ||

| 스포티지 | 승용 | 5, 7 | o | ||

| 스포티지-밴 | 화물 | 2 | x | ||

| 카니발,카렌스 | 승용 | 7 | o | ||

| 그랜드 카니발 | 승용 | 11 | x | ||

| 카니발,카렌스 | 승용 | 9 | x | ||

| 카니발-밴 | 화물 | 6 | x | ||

| 타우너-코치, 밴, 트럭 | 승용,화물 | 7, 2 | 경차 | x | |

| 프레지오 | 승용,승합 | 9, 12, 15 | x | ||

| 프레지오-밴 | 화물 | 6 | x | ||

| 프라이드, 리오, 쏘울, 포르테 쎄라토, 스펙트라, 슈마, K5, 로체, 옵티마, 크레도스, 오피러스, K7, 엔터프라이즈 |

승용 | 5 | o | ||

| 쉐보레 (GM대우) |

다마스-밴 | 화물 | 2 | 경차 | x |

| 다마스-코치 | 승용 | 7 | 경차 | x | |

| 라보 | 화물 | 2 | 경차 | x | |

| 레조 | 승용 | 7 | o | ||

| 마티즈 | 승용 | 5 | 경차 | x | |

| 마티즈-밴 | 화물 | 2 | 경차 | x | |

| 윈스톰 | 승용 | 5, 7 | o | ||

| 티코 | 승용 | 5 | 경차 | x | |

| 젠트라, 칼로스, 라노스, 라세티 누비라, 에스페로, 토스카, 매그너스, 레간자, 프린스, 슈퍼살롱, 브로엄, 알페온, 베리타스, 스테이츠맨 |

승용 | 5 | o | ||

| 쌍용 | 렉스턴 | 승용 | 5, 7 | o | |

| 로디우스 | 승용,승합 | 9, 11 | x | ||

| 무쏘 | 승용 | 5 | o | ||

| 무쏘-밴, 스포츠 | 화물 | 2, 5 | x | ||

| 액티언 | 승용 | 5 | o | ||

| 액티언 스포츠 | 화물 | 5 | x | ||

| 카이런 | 승용 | 7 | o | ||

| 코란도-밴 | 화물 | 3 | x | ||

| 코란도(패밀리) | 승용 | 4, 5, 6 | o | ||

| 이스타나 | 승합 | 11, 12, 14, 15 | x | ||

| 이스타나-밴 | 화물 | 2, 6 | x | ||

| 체어맨 | 승용 | 5 | o | ||

| 르노삼성 | QM5 | 승용 | 5 | o | |

| SM7, SM5. SM3 | 승용 | 5 | o |

[ 제외대상 ]

다음 중 어느 하나에 해당하는 승용자동차는 이 규정의 적용대상이 아니다(법령 §50의 2 ①, 법칙 §27의 2①).

① 부가가치세법시행령 제19조에 해당하는 업종*에서 수익을 얻기 위하여 직접 사용하는 승용자동차 * 승용차동차와 관련된 매입세액의 공제대상 업종인 운수업, 자동차판매업, 자동차임대업, 운전학원업, 기계경비업(출동차량에 한정한다) 및 이와 유사한 업종

② 여신전문금융업 법에 따른 시설대여업에서 사업상 수익을 얻기 위하여 직접 사용하는 승용자동차

③ 장례식장 및 장의 관련 서비스업을 영위하는 법인이 소유하거나 임차한 운구용 승용차

④ 자동차관리법 제27조 제1항 단서에 따라 국토교통부장관의 임시운행허가를 받은 자율주행자동차

업무용승용차에 대한 강제상각

| 구분 | 2015.12.31.이전에 개시한 사업연도에 취득한 업무용 승용차 |

2016.1.1. 이후에 개시한 사업연도에 취득한 업무용 승용차 |

| 감가상각방법 | 정률법과 정액법 중 선택 | 정액법 |

| 내용연수 | 내용연수의 범위인 4~6년까지의 연수 중 선택함 |

5년 |

| 감가상각제도 | 임의상각제도 | 강제상각제도 |

업무용승용차의 업무무관 비용의 손금불산입

참고) 업무용승용차 관련비용이란 법인이 업무용승용차를 취득하거나 임차하여 해당 사업연도에 손금에 산입하거나 지출한 감가상각비, 임차료, 유류비, 보험료, 수선비, 자동차세, 통행료 및 금융리스부채에 대한 이자비용 등 업무용승용차의 취득·유지를 위하여 지출한 모든 비용을 말한다(법령 50조의2 2항)

그러나 내국법인이 외부업체로부터 업무용승용차의 운전기사를 제공받고 지급하는 용역대가는 업무용승용차 관련비용에 포함되지 아니한다(사전법령법인-539, 2016.11.21.)

| 구분 | 주요내용 | |

| 감가상각 의무화 (5년/정액법) | 2016.1.1. 이후 개시 사업연도에 취득하는 승용자동차부터 적용 | |

| 관련비용 손금불산입 (감가상각비 포함) |

업무전용자동차보험에 가입한 경우 |

업무사용금액(관련비용×업무사용비율) 초과 금액을 손금불산입 |

| 업무전용자동차보험에 미가입한 경우 |

전액 손금불산입 | |

| 감가상각비 손금불산입 | 업무사용금액 중 손금산입한도(800만 원)* 초과액의 이월 손금산입 | |

| 처분손실 손금불산입 | 손금산입한도(800만원)* 초과액의 이월 손금산입 | |

** 부동산임대업 주업 법인 등의 경우에는 400만 원(법법 제27조의 2 제5항 및 법령 제50조의 2 제15항)

업무용승용차 관련비용의 손금산입 요건

1) 업무전용자동차보험 가입의무

업무전용자동차보험 법인이 업무용승용차에 대하여 해당 사업연도 전체 기간(임차한 승용차는 해당 사업연도 중에 임차한 기간) 동안 업무전용자동차보험에 가입하여야 한다. 업무전용자동차보험이란 다음 중 어느 하나에 해당하는 사람이 운전하는 경우만 보상하는 자동차보험을 말한다(법령 §50의 2④ 2호).

㈎ 해당 법인의 임원 또는 사용인

㈏ 계약에 따라 해당 법인의 업무를 위하여 운전하는 사람

㈐ 해당 법인의 업무를 위하여 필요하다고 인정되는 경우로서 해당 법인의 운전자 채용을 위 한 면접에 응시한 지원자 임차한 승용차의 임차계약기간이 30일 이내인 경우(해당 사업연도에 임차계약기간의 합이 30 일을 초과하는 경우 제외)로서 법인의 임직원 또는 계약에 따라 법인의 업무를 위하여 운전하는 사람을 운전자로 한정하는 임대차 특약을 체결한 경우에는 업무전용자동차보험에 가입한 것으로 본다(법령 §50의 2⑧).

2) 업무용승용차 운행기록의 작성

업무용승용차의 운행기록은 국세청장이 기획재정부장관과 협의하여 고시하는 운행기록방법(국세청고시 제2016-12호, 2016.4.1.)에 의해 작성하여야 한다. 국세청장이 고시한 업무용승용차 운행기록방법은 업무용승용차별로 고시된 서식인 「업무 용승용차 운행기록부」를 작성하는 것으로 하되, 별지 서식상의 차종, 자동차등록번호, 사용일자, 사용자, 운행내역이 포함된 별도의 서식으로 작성할 수 있다.

업무용승용차의 감가상각비 한도초과액의 손금불산입

고가차량을 구입하여 단기간 내에 감가상각하는 것을 막기 위하여 업무사용 감가상각비는 연 800만 원을 한도로 손금에 산입한다. 따라서 업무사용 감가상각비 중 연 800만 원(해당 사업연도가 1년 미만인 경우 800만 원에 해당 사업연도의 월수를 곱하고 이를 12로 나누어 산출한 금액을 말하고, 사업연도 중 일부 기간 동안 보유하거나 임차한 경우에는 800만원에 해당 보유기간 또는 임차기간 월수를 곱하고 이를 사업연도 월수로 나누어 산출한 금액을 말한다)을 초과하는 금액은 손금불산입하여 유보로 처분한다 (법법 §27의 2③).

업무용승용차의 감가상각비 한도초과액의 이월 공제

업무용승용차의 감가상각비(또는 임차료 중 감가상각비 상당액)의 한도초과액은 다음과 같이 이월하여 손금에 산입한다(법법 §27의 2④, 법령 §50의 2⑨).

① 업무용승용차별 감가상각비 이월액:해당 사업연도의 다음 사업연도부터 해당 업무용승용차의 업무사용금액 중 감가상각비가 800만원(부동산임대업 주업 법인 등의 경우 400만원)에 미달하는 경우 그 미달하는 금액을 한도로 하여 손금에 산입하여 △유보로 처분한다.

② 업무용승용차별 임차료 중 감가상각비 상당액 이월액:해당 사업연도의 다음 사업 연도부터 해당 업무용승용차의 업무사용금액 중 감가상각비 상당액이 800만원(부동산임대업 주업 법인 등의 경우 400만원)에 미 달하는 경우 그 미달하는 금액을 한도로 손금에 산입하여 기타로 처분한다.

업무용승용차의 처분손실의 이월공제

업무용승용차별 처분손실이 800만 원(해당 사업연도가 1년 미만인 경우 800만 원에 해당 사업연도의 월수를 곱하고 이를 12로 나누어 산출한 금액을 말한다)을 초과하는 경우 그 초과액을 손금불산입하여 기타사외유출로 처분한다(법령 §27의 2④, 법령 §106①3호 다목).

Q. 기타사외유출로 소득처분하는 이유?

A. 업무용승용차를 처분하여 업무용승용차를 보유하고 있지 않다는 이유 때문. 이 경우 기타사외유출은 그 후 손금으로 추인된다는 점에서 일반적인 기타사외유출 소득처분과는 다르다.

참고) 이월된 처분손실은 다음 사업연도부터 800만 원을 균등하게 손금에 산입하되, 남은 금액이 800만원 미만인 사업연도에는 남은 금액을 모두 손금에 산입 하여 기타로 처분한다(법령 §50의 2⑪).

업무용승용차 관련비용 명세서 제출 및 불성실 가산세

업무용승용차 관련비용 또는 처분손실을 손금에 산입한 법인은 법인세 과세표준과 세액을 신고할 때 업무용승용차 관련비용 명세서[법칙 별지 제29호 서식]를 첨부하여 납세지 관할 세무서장에게 제출하여야 한다(법령 제50조의 2 제14항 및 법칙 제82조 제1항 제29호).

2022.1.1. 이후 개시하는 사업연도부터 업무용승용차 관련 명세서를 제출하지 않거나 사실과 다르게 제출하는 경우 가산세가 부과된다.

사적으로 사용한 업무용승용차, 비용처리 안 돼요 : 네이버 블로그 (naver.com)

사적으로 사용한 업무용승용차, 비용처리 안 돼요

국세청은 사업자의 업무용차량 사적사용을 방지하고 사적·업무용 사용이 혼용되는 차량의 합리적인 비용처...

blog.naver.com

'세법을 공부해보자' 카테고리의 다른 글

| 인사팀] 근로자 출산전·후휴가 신청시 관리팀이 해야할 일 (0) | 2024.05.31 |

|---|---|

| 인사팀 취업규칙 작성법, 고용노동부 신고 및 온라인 제출 방법 (0) | 2024.05.28 |

| 법인세 조정: 접대비(기업업무추진비) 회계처리 및 세무조정 (0) | 2024.05.22 |

| [거주자의 사업소득] 개념, 간이지급명세서 신고, 기타소득과의 차이 (1) | 2024.05.21 |

| (광고글 XX) 전화에 시달려서 작성해보는 '법정의무교육'의 모든 것 (1) | 2024.05.17 |

댓글